Você já parou para pensar na real saúde financeira da sua empresa? Muitas vezes, a correria do dia a dia nos impede de olhar para os números com a clareza que eles merecem. Pois é, o balanço patrimonial é a ferramenta que descomplica essa visão. Ele funciona como um raio-X do seu negócio, mostrando exatamente o que você tem, o que deve e qual o seu real valor. Neste guia completo de 2026, eu vou te mostrar como dominar o balanço patrimonial para tomar decisões mais inteligentes e garantir a prosperidade do seu empreendimento.

A Equação Fundamental do Balanço Patrimonial: A Base de Tudo

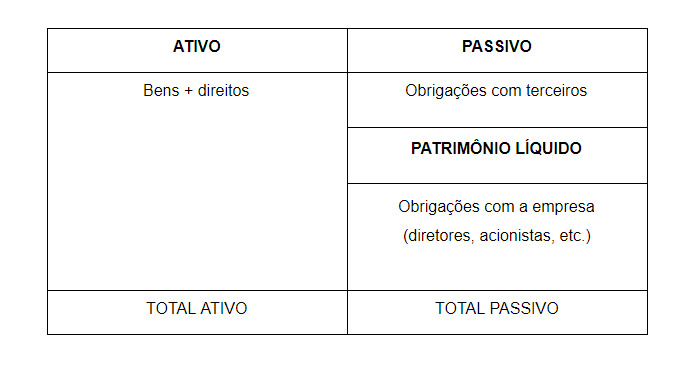

No coração do balanço patrimonial está uma fórmula simples, mas poderosa: Ativo = Passivo + Patrimônio Líquido. Essa é a espinha dorsal que mantém toda a estrutura financeira em ordem. Entender essa relação é o primeiro passo para decifrar a saúde do seu negócio.

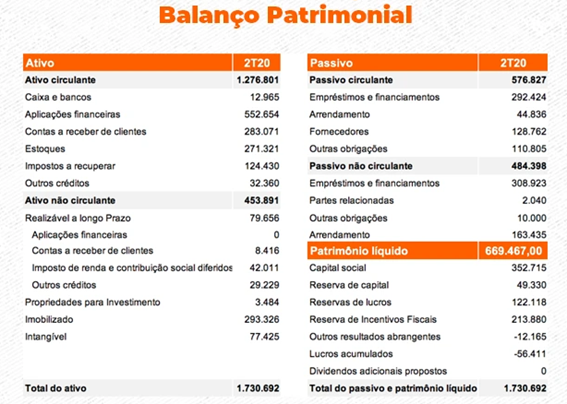

Pense no Ativo como tudo o que sua empresa possui de valor. São os bens e direitos que podem se transformar em dinheiro, como o dinheiro em caixa, estoques, equipamentos e até mesmo imóveis.

Já o Passivo representa as obrigações, ou seja, o que a sua empresa deve a terceiros. Isso inclui desde contas a pagar para fornecedores até empréstimos e financiamentos que precisam ser quitados.

Por fim, o Patrimônio Líquido é a sua riqueza real, o que realmente pertence aos donos da empresa. Ele é o resultado da diferença entre o que você tem (Ativos) e o que você deve (Passivos).

“O Balanço Patrimonial é uma demonstração contábil que funciona como uma “fotografia” da situação financeira de uma empresa em um momento específico.”

O Balanço Patrimonial: O Guia Essencial 2026

Pois é, no mundo dos negócios, ter clareza sobre a saúde financeira da sua empresa é crucial. E quando falamos em entender essa saúde, o Balanço Patrimonial surge como um documento indispensável. Ele funciona como um retrato detalhado da situação financeira de uma companhia em um momento específico, mostrando o que ela possui e o que ela deve.

Vamos combinar, não é só um monte de números. É a ferramenta que permite tomar decisões estratégicas com base em dados concretos, avaliando a capacidade de pagamento, a estrutura de capital e o valor real do negócio. Para quem está começando ou para quem já tem anos de estrada, dominar a leitura e a elaboração desse documento é um diferencial competitivo e tanto.

| Característica | Descrição |

| Equação Fundamental | Ativo = Passivo + Patrimônio Líquido |

| Ativos | Bens e Direitos (ex: caixa, estoques, imóveis) |

| Passivos | Obrigações com Terceiros (ex: fornecedores, financiamentos) |

| Patrimônio Líquido | Capital Próprio (ex: capital social, lucros acumulados) |

| Obrigatoriedade | Anual para todas as empresas em operação no Brasil |

| Natureza | Visão estática em um ponto específico no tempo |

O que é o Balanço Patrimonial?

O Balanço Patrimonial, muitas vezes abreviado como BP, é um demonstrativo contábil que apresenta de forma organizada os bens, os direitos e as obrigações de uma entidade em uma data específica. Pense nele como um extrato bancário super completo da sua empresa, mas que vai além do dinheiro em conta. Ele detalha tudo o que a empresa tem (seus ativos) e tudo o que ela deve (seus passivos e o capital dos sócios).

A principal função do Balanço Patrimonial é fornecer informações relevantes para que usuários internos e externos possam avaliar a situação financeira e a posição patrimonial da empresa. Isso inclui desde sócios e gestores, que usam o BP para planejar o futuro, até investidores e credores, que o analisam para decidir sobre aplicações financeiras ou concessão de crédito.

Estrutura Fundamental do Balanço Patrimonial

A base de todo Balanço Patrimonial é a famosa Equação Fundamental da Contabilidade. Ela dita que a soma de todos os Ativos (o que a empresa possui) deve ser igual à soma do Passivo (o que a empresa deve a terceiros) mais o Patrimônio Líquido (o que pertence aos sócios/acionistas). Ou seja, Ativo = Passivo + Patrimônio Líquido.

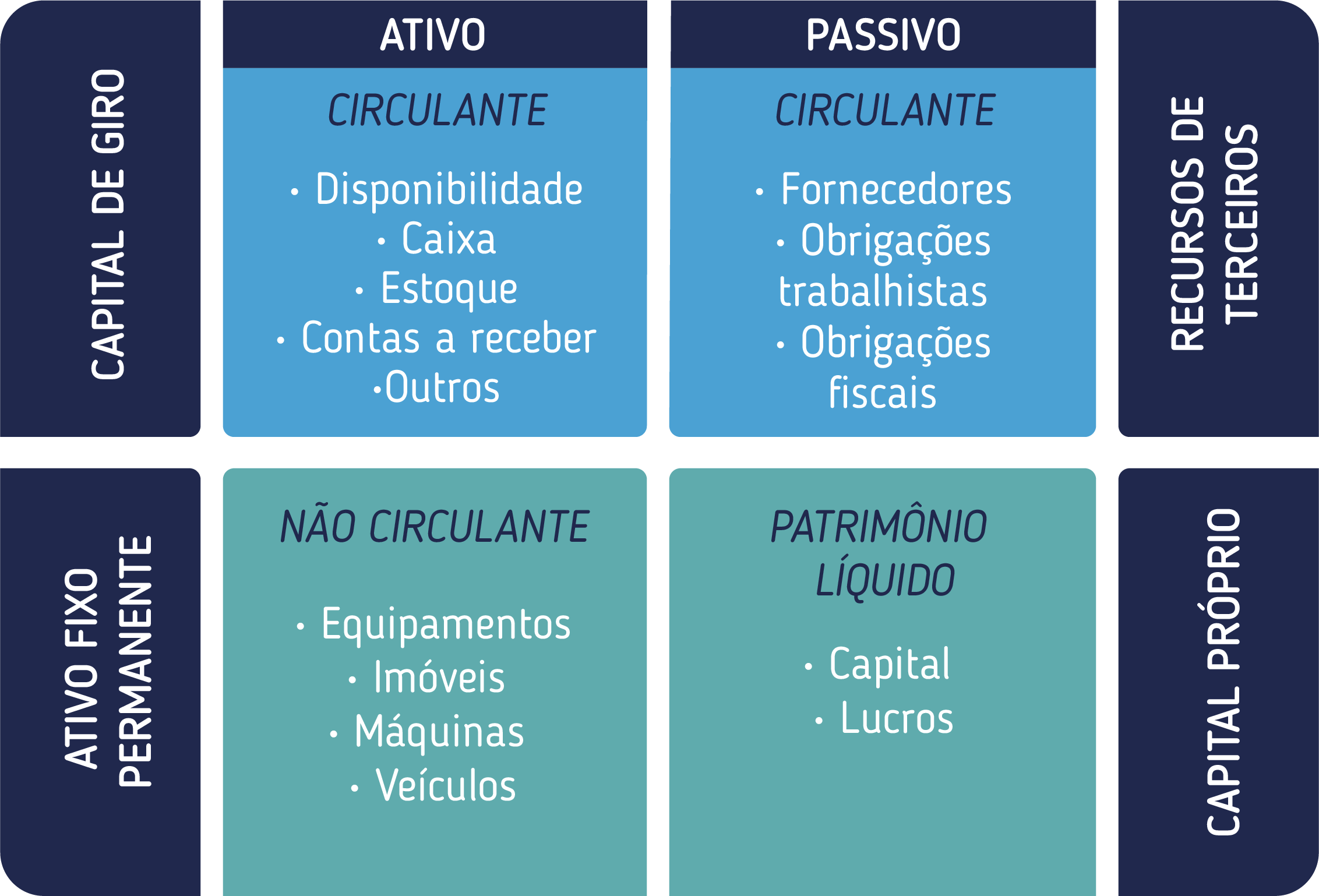

Essa equação é a espinha dorsal que garante que o balanço esteja sempre equilibrado. Ela reflete a origem dos recursos (passivo e PL) e onde esses recursos foram aplicados (ativos). Entender essa relação é o primeiro passo para decifrar qualquer balanço patrimonial.

Componentes do Ativo: Bens e Direitos

O Ativo representa tudo aquilo que a empresa possui e que tem valor econômico. São os bens (coisas físicas, como imóveis, máquinas, estoques) e os direitos (valores a receber, como contas a receber de clientes ou aplicações financeiras). A ideia é que esses itens possam ser convertidos em dinheiro, direta ou indiretamente.

Para facilitar a análise, os ativos são divididos em Circulante e Não Circulante. O Ativo Circulante inclui os bens e direitos que a empresa espera realizar em até um ano, como o dinheiro em caixa, contas a receber de curto prazo e estoques. Já o Ativo Não Circulante engloba aqueles de realização a longo prazo, como imóveis, máquinas e equipamentos, além de investimentos e outras aplicações de longa duração.

Componentes do Passivo: Obrigações com Terceiros

O Passivo, por sua vez, engloba todas as obrigações e dívidas da empresa com terceiros. São os compromissos financeiros que a companhia precisa honrar, como pagamentos a fornecedores, salários de funcionários, impostos a recolher e empréstimos tomados.

Assim como os ativos, os passivos também são classificados em Circulante e Não Circulante. O Passivo Circulante compreende as dívidas com vencimento em até um ano, como contas a pagar a fornecedores e salários. O Passivo Não Circulante inclui as obrigações com vencimento superior a um ano, como financiamentos de longo prazo e debêntures.

O Patrimônio Líquido: O Capital Próprio

O Patrimônio Líquido (PL) representa a riqueza real dos sócios ou acionistas na empresa. Ele é o resultado da diferença entre o total de ativos e o total de passivos. Em outras palavras, é o que sobra para os donos após a quitação de todas as dívidas com terceiros.

O PL é composto, principalmente, pelo capital social (o valor investido pelos sócios no início ou em aumentos de capital) e pelos lucros acumulados (os resultados positivos que a empresa gerou ao longo do tempo e que não foram distribuídos). Um PL forte indica uma empresa financeiramente saudável e com boa capacidade de investimento.

A relação entre Ativo, Passivo e Patrimônio Líquido é a chave para entender a saúde financeira de qualquer negócio. Não se trata apenas de ter dinheiro, mas de como esse dinheiro foi obtido e onde ele está sendo aplicado.

Importância e Obrigatoriedade do Balanço Patrimonial

A elaboração do Balanço Patrimonial não é apenas uma boa prática; é uma obrigatoriedade legal para a grande maioria das empresas em operação no Brasil, conforme estabelecido pelo Conselho Federal de Contabilidade (CFC). Isso inclui até mesmo as empresas enquadradas no Simples Nacional.

A importância vai além do cumprimento da lei. O BP é fundamental para a tomada de decisões gerenciais, permitindo avaliar a liquidez (capacidade de pagar dívidas de curto prazo), a solvência (capacidade de pagar dívidas de longo prazo) e a rentabilidade. Ele também é essencial para atrair investidores e obter crédito, pois demonstra transparência e solidez financeira.

Diferença entre Balanço Patrimonial e DRE

É comum confundir o Balanço Patrimonial com a Demonstração do Resultado do Exercício (DRE), mas eles têm focos distintos. Enquanto o Balanço Patrimonial oferece uma visão estática do patrimônio em uma data específica (o

Dicas Extras

- Entenda seus números: Não se limite a registrar. Analise o que cada item do seu balanço patrimonial significa para o seu negócio. Isso te dá poder de decisão.

- Frequência é chave: Para empresas em crescimento, um balanço patrimonial mensal pode ser mais útil que um anual. Fica tranquila, o importante é ter o hábito.

- Ferramentas certas: Use softwares de gestão financeira. Eles automatizam muita coisa e minimizam erros na elaboração do balanço.

- Busque ajuda profissional: Se o assunto ainda parece complicado, um contador é seu melhor amigo. Ele garante que tudo esteja correto e te ajuda a interpretar os dados.

Dúvidas Frequentes

O que é balanço patrimonial e por que é tão importante?

O balanço patrimonial é um relatório contábil que mostra a posição financeira de uma empresa em um momento específico. Ele detalha o que a empresa possui (Ativos), o que ela deve (Passivos) e o capital dos sócios (Patrimônio Líquido). É fundamental para entender a saúde financeira e tomar decisões estratégicas.

Como a estrutura do balanço patrimonial é organizada?

A estrutura segue a equação fundamental da contabilidade: Ativo = Passivo + Patrimônio Líquido. Os Ativos são divididos em Circulantes e Não Circulantes. Os Passivos também se dividem em Circulantes e Não Circulantes. O Patrimônio Líquido representa o capital próprio da empresa.

Qual a diferença entre Balanço Patrimonial e DRE?

Pois é, essa é uma dúvida comum! O Balanço Patrimonial é uma foto do patrimônio em uma data específica, mostrando bens, direitos e obrigações. Já a DRE (Demonstração do Resultado do Exercício) é um filme que mostra o desempenho da empresa em um período, indicando se houve lucro ou prejuízo.

O balanço patrimonial é obrigatório para todas as empresas?

Sim, todas as empresas em operação no Brasil, independentemente do porte ou regime tributário, são obrigadas a elaborar o balanço patrimonial anualmente, conforme as normas do Conselho Federal de Contabilidade (CFC).

Conclusão: Seu Negócio Sob Controle Financeiro

Dominar o balanço patrimonial é um passo essencial para quem busca segurança e crescimento sustentável. Com ele, você tem clareza sobre a real situação financeira da sua empresa. Explore mais sobre a análise de balanço patrimonial e entenda como calcular ativos circulantes para otimizar seus recursos. Isso te dará uma vantagem competitiva real.