Pensando em economizar no seu financiamento imobiliário em 2026? A portabilidade de financiamento imobiliário é o caminho que muitos estão descobrindo para reduzir custos. Se você sente que está pagando juros altos ou que as condições do seu contrato atual não te favorecem mais, saiba que você tem o poder de mudar isso. Neste artigo, vou te mostrar como funciona essa operação e como ela pode ser a chave para aliviar seu bolso e te deixar mais tranquilo com as finanças da sua casa própria.

O que é a portabilidade de financiamento imobiliário e por que ela pode te ajudar a economizar em 2026?

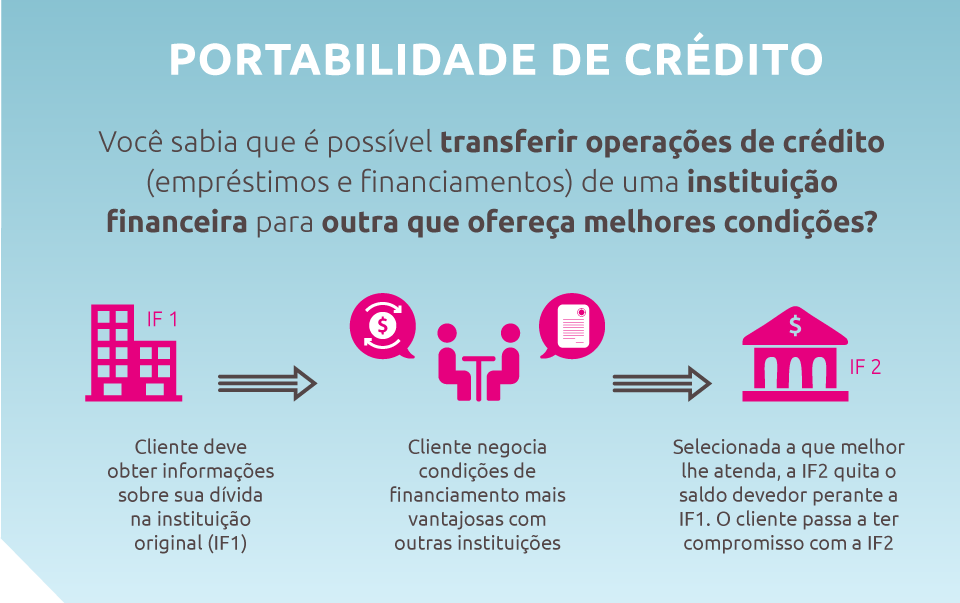

Basicamente, a portabilidade de financiamento imobiliário é o seu direito de transferir a dívida do seu imóvel de um banco para outro.

O grande objetivo é conseguir condições mais vantajosas, como taxas de juros menores, prazos mais flexíveis ou até mesmo um Custo Efetivo Total (CET) mais baixo.

Fica tranquila, pois esse processo é regulamentado pelo Banco Central, garantindo que seja justo para você.

Vários bancos, como Caixa, Santander, Banco do Brasil e Itaú, oferecem essa opção, mostrando que há concorrência no mercado para te beneficiar.

“A portabilidade de financiamento imobiliário é um direito do consumidor regulamentado pelo Banco Central, visando reduzir o custo total do imóvel, e a transferência da dívida entre bancos é gratuita, embora existam custos operacionais como avaliação do imóvel e taxas de cartório.”

Portabilidade de Financiamento Imobiliário: Sua Chance de Economizar em 2026

Chegou a hora de repensar seu financiamento imobiliário. Em 2026, a portabilidade de crédito se consolida como uma ferramenta poderosa para quem busca melhores condições e, principalmente, economia. Se você está pagando juros altos ou insatisfeito com seu contrato atual, este guia é para você. Vamos desmistificar o processo e mostrar como você pode reduzir seus gastos com a casa própria.

A portabilidade permite que você transfira seu financiamento de um banco para outro, sem burocracia excessiva e com a garantia de que seus direitos como consumidor estão protegidos. O objetivo é simples: encontrar taxas de juros menores, prazos mais vantajosos ou condições que se encaixem melhor no seu orçamento atual. Fica tranquila, o processo é mais acessível do que parece e pode gerar uma economia significativa ao longo dos anos.

| Aspecto | Detalhes |

|---|---|

| O que é? | Transferência do financiamento imobiliário de um banco para outro. |

| Objetivo Principal | Obter melhores condições: juros menores, taxas mais baixas, prazos flexíveis. |

| Regulamentação | Direito do consumidor, regulamentado pelo Banco Central. |

| Principais Bancos Participantes | CAIXA, Santander, Banco do Brasil, Itaú e outros. |

| Custos Envolvidos | Taxas de avaliação do imóvel, custos de cartório (registro da nova alienação fiduciária). |

| Análise Essencial | Comparação do Custo Efetivo Total (CET), que inclui seguros e taxas. |

O que é Portabilidade de Financiamento Imobiliário e Seus Benefícios

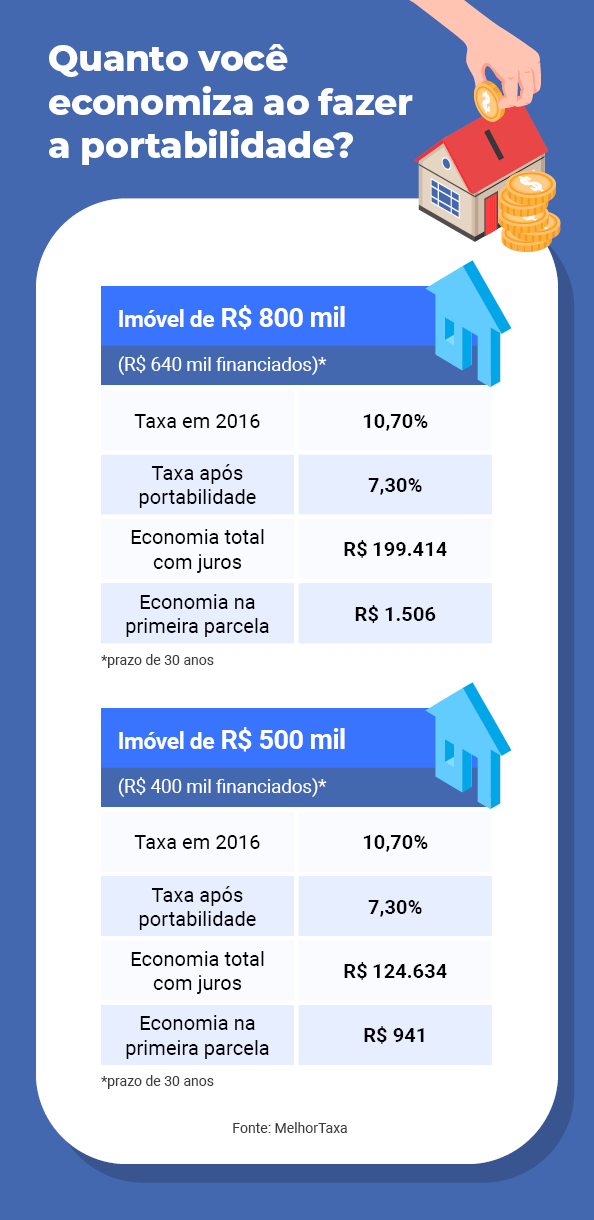

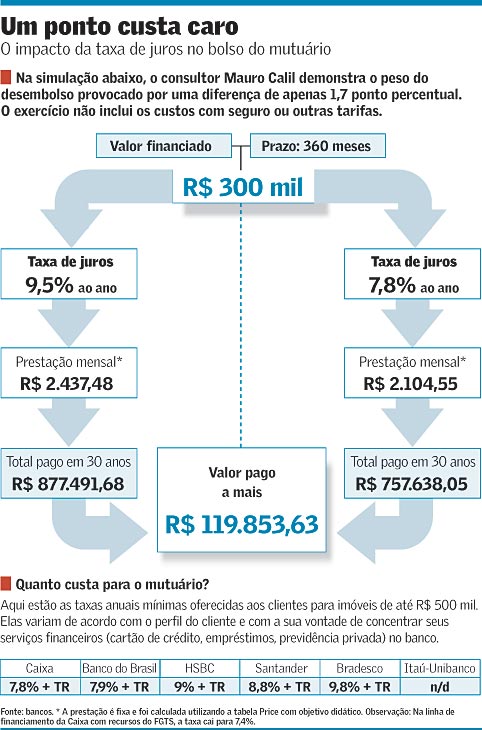

A portabilidade de financiamento imobiliário é, essencialmente, a sua liberdade de escolha. Você não precisa ficar preso ao banco onde contratou o crédito inicialmente. Este mecanismo permite que você leve seu saldo devedor para outra instituição financeira que ofereça condições mais atraentes. O principal benefício, sem dúvida, é a redução da taxa de juros. Uma pequena diferença percentual pode se traduzir em milhares de reais economizados ao longo do contrato.

Além da economia direta nos juros, a portabilidade pode trazer outros ganhos. Algumas instituições oferecem prazos de pagamento mais flexíveis, a possibilidade de reduzir o valor das parcelas ou até mesmo de amortizar parte da dívida. A escolha do banco ideal para a portabilidade deve ser baseada em uma análise criteriosa do seu perfil e das ofertas disponíveis no mercado. O importante é saber que essa opção existe e está ao seu alcance para otimizar suas finanças.

Passo a Passo: Como Realizar a Portabilidade do Seu Financiamento

Realizar a portabilidade do seu financiamento imobiliário é um processo estruturado, pensado para ser o mais transparente possível para você. O primeiro passo é pesquisar e comparar as ofertas de diferentes bancos. Utilize simuladores online e converse com gerentes para entender qual instituição oferece as melhores taxas e condições para o seu perfil de crédito. Lembre-se de que a regulamentação do Banco Central garante esse direito.

Após escolher o banco de destino, você precisará apresentar a documentação do seu financiamento atual e do imóvel. O novo banco fará uma análise de crédito e uma nova avaliação do imóvel. Se aprovado, eles quitarão seu saldo devedor na instituição original e você passará a dever para o novo banco, com as novas condições negociadas. Todo o processo é acompanhado de perto para garantir que não haja interrupções ou custos ocultos.

Bancos que Oferecem Portabilidade de Crédito Imobiliário

Felizmente, o mercado financeiro brasileiro já conta com diversas instituições que facilitam a portabilidade de financiamento imobiliário. A CAIXA, por exemplo, é uma das pioneiras e oferece um processo robusto para atrair novos clientes. O Santander também se destaca por suas condições competitivas. Outras grandes redes bancárias, como o Banco do Brasil e o Itaú, também possuem programas de portabilidade bem estruturados.

É fundamental entender que cada banco tem suas próprias políticas e critérios de análise. Por isso, a pesquisa é sua maior aliada. Não se limite aos grandes bancos; explore também cooperativas de crédito e outras instituições financeiras que possam oferecer condições ainda mais vantajosas. O cenário em 2026 está cada vez mais competitivo, o que beneficia diretamente o consumidor que busca economia.

Custos Envolvidos na Portabilidade de Financiamento Imobiliário

Vamos ser diretos: a portabilidade de financiamento imobiliário envolve alguns custos. É importante estar ciente deles para fazer uma conta que realmente compense. O principal custo é a nova avaliação do imóvel. O banco para onde você vai transferir o crédito precisa ter certeza do valor atual do seu bem, e essa vistoria tem um custo. Outro ponto relevante são as taxas de cartório, necessárias para registrar a nova alienação fiduciária em nome do novo credor. A ABECIP destaca a importância desse registro.

Alguns bancos podem tentar repassar outras taxas administrativas ou de abertura de crédito, mas é aí que entra a sua negociação. Compare não apenas a taxa de juros, mas o Custo Efetivo Total (CET). O CET engloba todos os encargos e despesas relacionadas ao crédito, como seguros obrigatórios, taxas de administração e outros custos. Uma análise minuciosa do CET é o que realmente vai mostrar se a portabilidade trará economia real ou não.

Avaliação do Imóvel e Custos de Cartório: O Que Você Precisa Saber

A nova avaliação do imóvel é um passo obrigatório. O valor atualizado do seu bem é fundamental para o banco que vai assumir o seu financiamento, pois ele serve como garantia. Esse custo pode variar dependendo da instituição e da complexidade da avaliação. Pesquise se o banco que você escolheu oferece alguma condição especial ou isenção para esse serviço.

Quanto aos custos de cartório, eles estão atrelados à alteração do registro da propriedade. Quando você transfere o financiamento, a garantia do banco (alienação fiduciária) muda de titularidade. Esse procedimento exige o pagamento de taxas para o Cartório de Registro de Imóveis. É crucial que você pergunte ao banco de destino quais são exatamente essas taxas e como elas serão cobradas. Negocie para que esses custos sejam os menores possíveis e sempre os coloque na ponta do lápis ao comparar as propostas.

Quando Vale a Pena Fazer a Portabilidade: Análise de Juros e CET

A decisão de fazer a portabilidade de financiamento imobiliário deve ser sempre baseada em uma análise fria de números. A regra geral é: se a diferença na taxa de juros for significativa e compensar os custos envolvidos, vale a pena. A recomendação do CRECI-RJ é clara: compare o Custo Efetivo Total (CET). Ele é o indicador mais preciso para saber se você realmente vai economizar.

Considere o saldo devedor atual, o prazo restante e a diferença percentual nas taxas de juros. Se a economia gerada pelos juros menores ao longo do tempo for maior que a soma dos custos de avaliação e cartório, a portabilidade é vantajosa. Faça simulações detalhadas e, se possível, peça a ajuda de um especialista financeiro para garantir que sua decisão seja a mais acertada.

Direitos do Consumidor e a Regulamentação do Banco Central

É fundamental que você saiba que a portabilidade de crédito imobiliário é um direito seu, garantido pelo Banco Central do Brasil. A regulamentação estabelece que as instituições financeiras devem facilitar esse processo, sem impor barreiras indevidas. Isso inclui a obrigação de informar claramente todas as taxas e condições, além de respeitar os prazos estabelecidos para a transferência.

Você não pode ser penalizado ou ter custos adicionais por exercer seu direito de portabilidade. Se encontrar qualquer resistência ou dificuldade por parte do banco original ou do banco de destino, procure os canais de atendimento do Banco Central ou órgãos de defesa do consumidor. Estar informado sobre seus direitos é a melhor forma de garantir que o processo ocorra de maneira justa e vantajosa para você.

Portabilidade de Financiamento Imobiliário: O Veredito Final para Economizar em 2026

Vamos combinar: em 2026, a portabilidade de financiamento imobiliário não é apenas uma opção, é uma estratégia inteligente para quem deseja otimizar seus gastos com a casa própria. A economia potencial é real e pode fazer uma diferença substancial no seu bolso ao longo dos anos. A chave para o sucesso está na pesquisa detalhada e na comparação criteriosa das ofertas.

Não tenha receio de buscar as melhores condições. Analise o CET, considere todos os custos envolvidos e, principalmente, entenda seus direitos como consumidor. A portabilidade é uma ferramenta poderosa que, quando bem utilizada, pode aliviar seu orçamento e trazer mais tranquilidade financeira. Se os números baterem, vá em frente e garanta sua economia!

Dicas Extras

- Analise o Custo Efetivo Total (CET): Não se prenda só à taxa de juros. O CET engloba tudo: taxas, seguros e outros custos. Compare o CET para ter certeza da economia real.

- Pesquise diferentes bancos: Cada banco tem sua política e pode oferecer condições diferentes. Fazer uma boa pesquisa é fundamental.

- Verifique a necessidade de novo seguro: Às vezes, o seguro do financiamento antigo não é aproveitado e você precisa contratar um novo. Veja se isso impacta no seu bolso.

- Considere o prazo restante: Se faltam poucos anos para quitar o financiamento, a economia com a portabilidade pode não compensar os custos.

Dúvidas Frequentes

O que é a portabilidade de financiamento imobiliário?

É o seu direito de transferir seu contrato de financiamento imobiliário de um banco para outro, buscando melhores condições, como taxas de juros menores. O processo é regulamentado pelo Banco Central e é uma ótima maneira de otimizar sua dívida.

Quais os custos envolvidos na portabilidade?

Pode haver custos como taxas de avaliação do imóvel, taxas administrativas e registro da nova alienação fiduciária no Cartório de Registro de Imóveis. É essencial comparar o Custo Efetivo Total (CET) para entender a real economia.

Quando vale a pena fazer a portabilidade?

Geralmente, vale a pena quando a diferença nas taxas de juros é significativa e o prazo restante do financiamento é longo. Uma análise detalhada do CET e dos custos totais é o melhor caminho para saber se é vantajoso para você.

Conclusão

A portabilidade de financiamento imobiliário é uma ferramenta poderosa para quem busca economizar. Ao entender como funciona a portabilidade de financiamento imobiliário e ao comparar o Custo Efetivo Total (CET), você pode garantir um negócio mais vantajoso. Lembre-se de que a pesquisa e a análise de taxas são cruciais. Explore os bancos que fazem portabilidade de financiamento imobiliário e simule a portabilidade de financiamento imobiliário para tomar a melhor decisão para o seu bolso.