Você sonha com a casa própria em 2026 e o financiamento pela Caixa para compra de imóvel é a sua ponte para essa conquista? A gente sabe que a burocracia pode parecer um bicho de sete cabeças, te deixando perdido entre taxas, limites e documentos. Mas calma, pode confessar, a verdade é que muita gente desiste antes mesmo de começar por achar que é complicado demais. Neste guia, vamos desmistificar tudo para você. Prepare-se para dar um passo gigante rumo ao seu novo lar, sem complicação!

Caixa Econômica Federal: O Porta-Voz do Seu Sonho Imobiliário em 2026

Olha só, a Caixa Econômica Federal não é só um banco, é o principal parceiro do brasileiro na hora de conquistar a casa própria. Em 2026, eles continuam com força total, especialmente para quem busca o financiamento imobiliário.

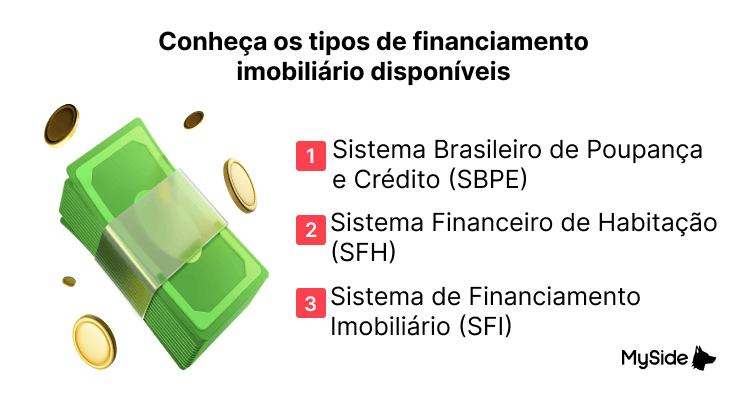

Vamos combinar, ter até 80% do valor do seu imóvel financiado pelo Sistema Brasileiro de Poupança e Empréstimo (SBPE) é um alívio e tanto no bolso, né?

E para quem está de olho em imóveis de maior valor, o limite foi turbinado! Agora, o Sistema Financeiro da Habitação (SFH) abrange unidades de até R$ 2,25 milhões. Isso abre um leque de opções que antes parecia distante.

“A Caixa Econômica Federal retomou o financiamento de até 80% do valor do imóvel para unidades residenciais pelo Sistema Brasileiro de Poupança e Empréstimo (SBPE), com o teto do SFH elevado para R$ 2,25 milhões.”

O GANCHO (INTRODUÇÃO)

Olha só, a gente sabe que a busca pelo imóvel próprio é um sonho grande, daqueles que fazem a gente passar noites em claro pensando em cada detalhe. Mas, vamos combinar, a parte do financiamento parece um labirinto, né? Muita gente desiste antes mesmo de começar, só de pensar na burocracia e nas letrinhas miúdas.

Mas se liga: o guia que você sempre quis para desmistificar o financiamento imobiliário pela Caixa em 2026 está aqui! Preparei tudo mastigadinho para você, sem enrolação, para que o seu imóvel dos sonhos saia do papel (e entre para a sua chave) o quanto antes.

| Tempo Estimado | 1 a 3 semanas (após documentação completa) |

|---|---|

| Nível de Dificuldade | Médio |

| Custo/Esforço | Baixo (foco em organização e documentação) |

A PREPARAÇÃO (O QUE VOCÊ VAI PRECISAR)

- Documentos pessoais: RG, CPF, comprovante de estado civil.

- Comprovantes de renda: holerites, extratos bancários, declaração de Imposto de Renda.

- Comprovante de residência atualizado.

- Certidão de nascimento ou casamento.

- Se for utilizar o FGTS, extrato detalhado da sua conta.

- Informações sobre o imóvel desejado (matrícula, IPTU, etc.).

PASSO A PASSO DETALHADO

Defina seu Perfil e Capacidade de Pagamento

Antes de tudo, a gente precisa entender quanto você pode e quer gastar por mês. A Caixa, como regra geral, estabelece que a prestação não deve ultrapassar 30% da sua renda familiar bruta. Isso é crucial para garantir que o financiamento caiba no seu bolso sem apertar demais o orçamento.

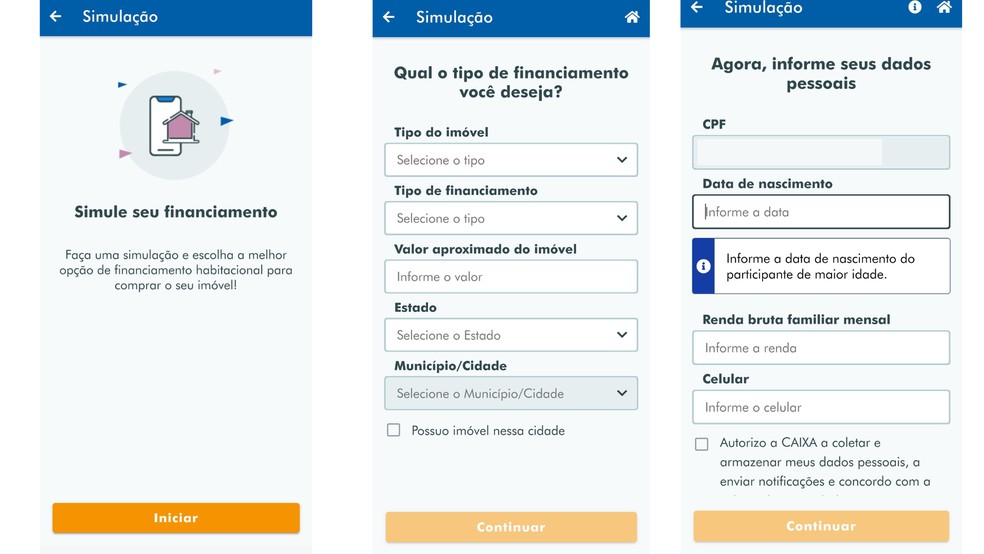

Explore o Simulador Habitacional da Caixa

A melhor amiga nessa hora é a tecnologia. Use o Simulador Habitacional CAIXA. Lá você vai inserir seus dados, o valor do imóvel que deseja e ter uma ideia clara das condições, taxas e valor das parcelas. É o seu primeiro termômetro!

Referência: casa.abril.com.br Escolha o Imóvel e Verifique a Documentação

Com o seu perfil traçado e uma ideia de orçamento, é hora de encontrar o lar ideal. Lembre-se que o próprio imóvel financiado serve como garantia da operação (Alienação Fiduciária). Certifique-se de que toda a documentação do imóvel está em ordem com o vendedor.

Reúna e Entregue a Documentação Necessária

Aqui é onde a organização faz toda a diferença. Separe todos os documentos listados na preparação. Um detalhe importante: você precisa ter mais de 18 anos (ou emancipado aos 16) e, claro, não possuir restrições em órgãos como SERASA ou SPC. Se estiver tudo certo, é só entregar tudo na agência da Caixa ou pelo canal indicado.

Referência: www.tenda.com Analise a Proposta e Assine o Contrato

Após a análise da sua documentação e do imóvel, a Caixa apresentará a proposta de financiamento. Leia com atenção! Verifique os valores, prazos, taxas e condições. Se tudo estiver de acordo com o que você planejou, é hora de assinar o contrato. Os contratos podem chegar a até 420 meses (35 anos), dando um bom fôlego para o pagamento.

Liberação do Crédito e Registro do Contrato

Com o contrato assinado, a Caixa liberará o crédito para o vendedor. Em seguida, o contrato será registrado no Cartório de Registro de Imóveis. Esse é o último passo para que você possa pegar as chaves do seu novo lar!

Referência: www.techtudo.com.br

CHECKLIST DE SUCESSO

- Sua prestação mensal cabe confortavelmente em até 30% da sua renda?

- O valor do financiamento está alinhado com as suas expectativas após usar o simulador?

- Toda a sua documentação pessoal e do imóvel está organizada e sem pendências?

- Você não possui restrições de crédito (SERASA/SPC)?

- O contrato foi revisado e você entendeu todas as cláusulas?

RESOLUÇÃO DE PROBLEMAS (TROUBLESHOOTING)

Se o seu crédito for negado, não desanime! Verifique se há alguma pendência na sua renda ou restrição no seu nome. A Caixa oferece diversas linhas, e talvez outra opção se encaixe melhor no seu perfil. Tente também consultar o extrato do seu FGTS, ele pode ser usado para compor a entrada ou amortizar o saldo devedor.

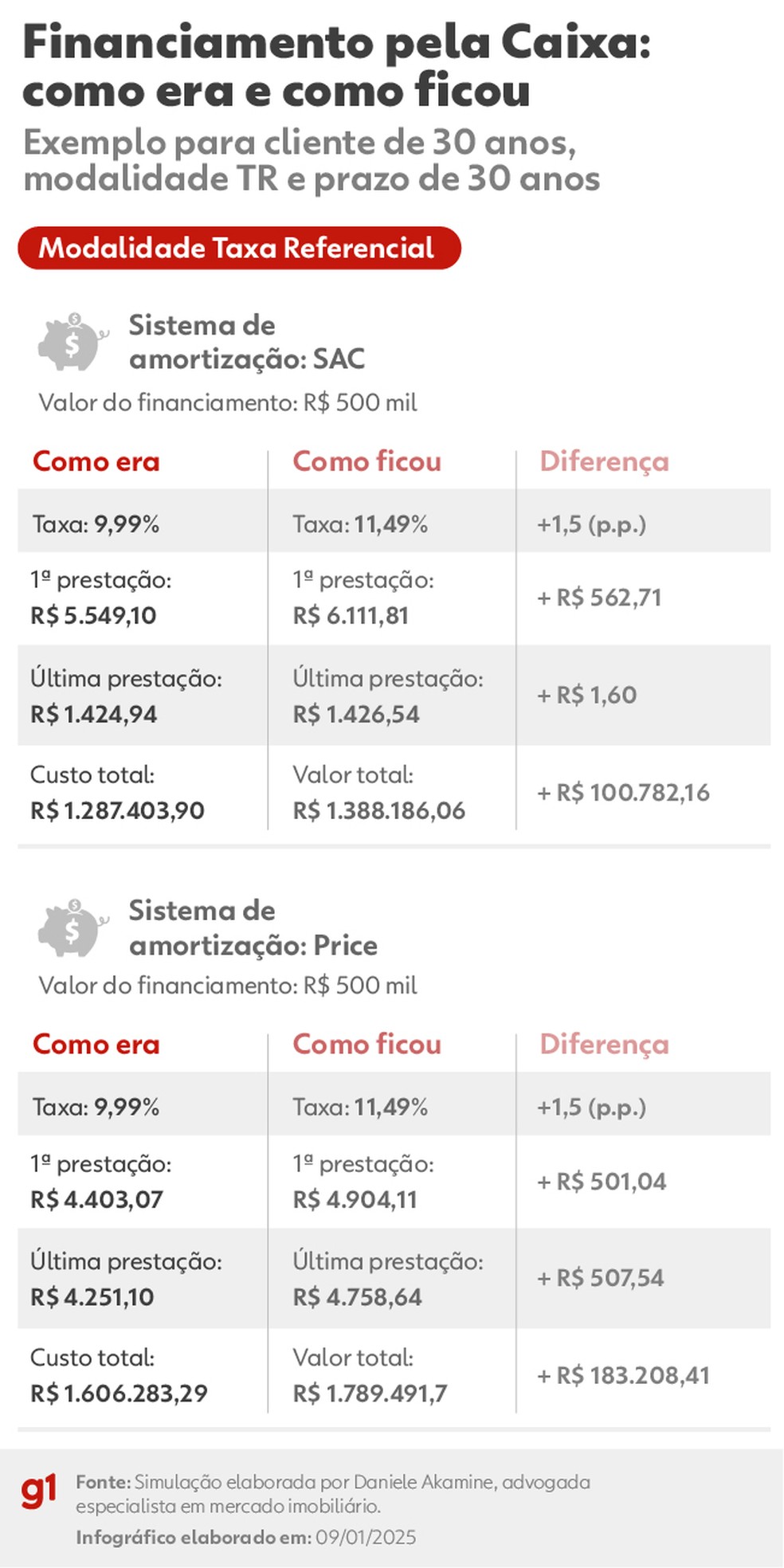

Condições e Limites de Financiamento da Caixa

A Caixa retomou o financiamento de até 80% do valor do imóvel para unidades residenciais pelo Sistema Brasileiro de Poupança e Empréstimo (SBPE). O limite de valor do imóvel para o Sistema Financeiro da Habitação (SFH) foi elevado para R$ 2,25 milhões, o que abre portas para imóveis de maior valor.

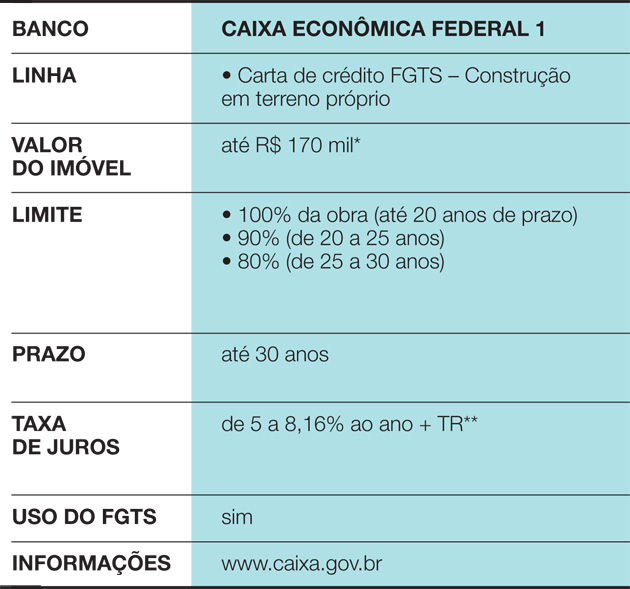

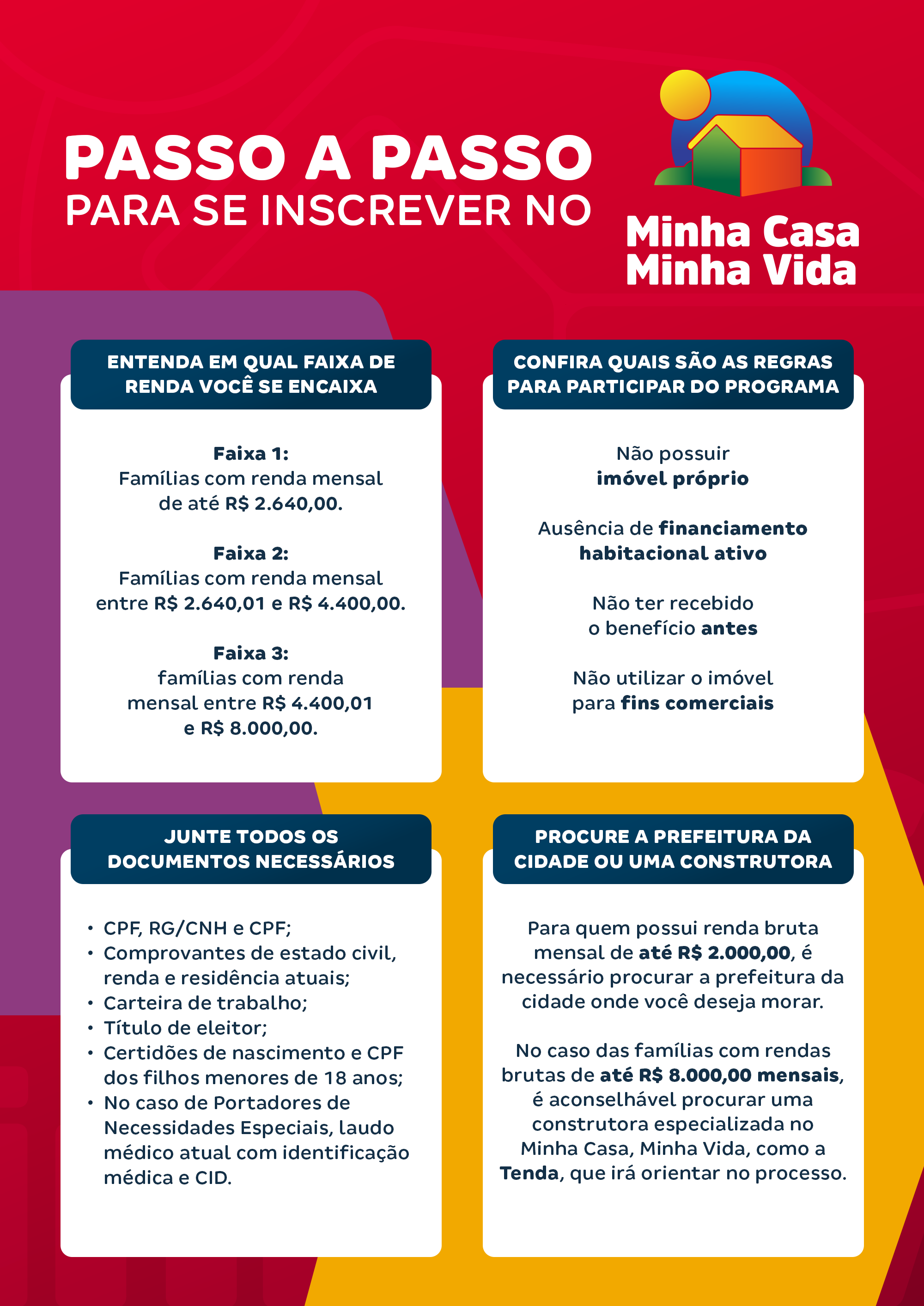

Principais Linhas de Crédito Imobiliário da Caixa (MCMV e SBPE)

Para quem busca condições especiais, o programa Minha Casa, Minha Vida (MCMV) é um prato cheio. Ele oferece subsídios de até R$ 65 mil e taxas de juros a partir de 4% a.a. em certas regiões, sendo ideal para famílias com renda mais baixa. Já o SBPE atende a um público mais amplo, com taxas de mercado girando em torno de 11,19% a.a.

Requisitos Básicos para Financiar um Imóvel pela Caixa

Basicamente, você precisa ser maior de 18 anos (ou emancipado aos 16), ter comprovação de renda estável e não ter restrições no nome. A Caixa avalia seu histórico para garantir que você terá condições de honrar o compromisso.

Como Simular e Iniciar Seu Financiamento na Caixa

O primeiro passo é sempre o Simulador Habitacional CAIXA. Depois, é só reunir a documentação e procurar uma agência ou correspondente Caixa. Para acompanhar o andamento e gerenciar boletos, o App Habitação CAIXA é super útil.

Uso do FGTS no Crédito Imobiliário da Caixa

Pode confessar, você estava esperando por isso, né? Sim, o FGTS pode ser utilizado de várias formas: para dar aquela força na entrada, para amortizar o saldo devedor quando as parcelas apertam, ou até para ajudar a pagar parte das prestações. Consulte as regras específicas para o seu caso!

Prazos e Percentuais de Financiamento Imobiliário Caixa

A Caixa oferece prazos longos, chegando a 420 meses (35 anos), o que ajuda a diluir o valor das parcelas. Quanto ao percentual, para o SBPE, é possível financiar até 80% do valor do imóvel, o que significa que você precisará de uma entrada menor, facilitando a compra.

Taxas de Juros do Financiamento Imobiliário da Caixa em 2026

As taxas podem variar bastante. Para o SBPE, as taxas de mercado giram em torno de 11,19% a.a. Já no Minha Casa, Minha Vida, as taxas podem começar em 4% a.a., dependendo da sua faixa de renda e região. Sempre confira as condições atuais no simulador ou com um gerente.

Documentação Necessária para Financiamento Caixa

A lista básica inclui seus documentos pessoais (RG, CPF), comprovantes de renda (holerites, IR), comprovante de residência, certidão de estado civil e, se for o caso, a documentação do imóvel e extrato do FGTS. Tenha tudo em mãos para agilizar o processo!

Dicas Extras para Turbinar seu Financiamento Caixa

- Planeje-se antes: Antes de sair procurando o imóvel dos sonhos, use o Simulador Habitacional CAIXA. Ele vai te dar uma ideia clara de quanto você pode financiar, qual será a prestação e quais taxas de juros se aplicam ao seu caso. É o primeiro passo para não ter surpresas.

- FGTS é seu aliado: Pode confessar, muita gente não sabe como usar o FGTS a seu favor. Lembre-se que ele pode ser usado para dar uma boa entrada, diminuir o saldo devedor ou até abater parcelas. Consulte as regras completas no Guia Completo: Como Usar o FGTS no Financiamento Imobiliário da Caixa.

- Entenda os juros: As taxas de mercado para financiamentos via SBPE giram em torno de 11,19% a.a., mas o Minha Casa, Minha Vida pode oferecer taxas bem menores, a partir de 4% a.a. em algumas regiões. Fique atento a essas diferenças!

- Documentação em dia: Separe toda a documentação necessária com antecedência. Comprovantes de renda, extratos, documentos pessoais. Quanto mais organizado você estiver, mais rápido o processo de aprovação do seu financiamento pela Caixa.

- Visite o imóvel com atenção: Além de gostar do imóvel, verifique a documentação dele. A Caixa vai analisar a estrutura e a documentação para garantir que ele sirva como garantia da operação (Alienação Fiduciária).

Dúvidas Frequentes sobre Financiamento Caixa

O que é preciso para conseguir um financiamento pela Caixa?

Para financiar um imóvel pela Caixa, você precisa ser maior de 18 anos (ou emancipado aos 16), não ter restrições em órgãos de crédito como SERASA ou SPC, comprovar renda (a prestação não pode ultrapassar 30% da sua renda familiar bruta) e ter a documentação organizada. O próprio imóvel será a garantia da operação. Consulte os requisitos para financiamento caixa detalhados no site da Caixa.

Quais são os limites de financiamento em 2026?

O limite de valor do imóvel para o SFH foi elevado para R$ 2,25 milhões. A Caixa também financia até 80% do valor do imóvel pelo SBPE. Os contratos podem chegar a 420 meses (35 anos). Use o simulador financiamento caixa habitacional para ter uma ideia exata do seu limite com base no seu perfil.

Posso usar meu FGTS para dar entrada no financiamento?

Sim! O FGTS é um grande aliado e pode ser utilizado para compor a entrada do imóvel, amortizar o saldo devedor ou até pagar parte das prestações. Verifique as condições específicas para o uso do FGTS no financiamento caixa. É uma excelente forma de diminuir o valor a ser financiado.

Seu Imóvel dos Sonhos Está Mais Perto do Que Você Imagina!

Com todas essas informações, você já tem um mapa poderoso para conquistar seu imóvel em 2026 usando o financiamento da Caixa. Lembre-se que a organização e o planejamento são seus maiores aliados. Explore as opções do Minha Casa, Minha Vida 2026 para entender se os subsídios e taxas especiais se encaixam no seu orçamento, e não deixe de conferir o Guia Completo: Como Usar o FGTS no Financiamento Imobiliário da Caixa para otimizar sua entrada. A jornada pode parecer longa, mas cada passo te aproxima da realização. Boa sorte!