O financiamento pelo FIES tem um detalhe final que muda tudo: o resultado real depende do caminho que você escolhe desde o início. Vou te mostrar como evitar armadilhas comuns.

Como o FIES realmente funciona: os dois caminhos que definem seu futuro financeiro

Vamos combinar: muita gente fala sobre contratar o FIES, mas quase ninguém explica como as escolhas iniciais impactam o resultado final.

A verdade é a seguinte: existem dois fluxos distintos – um para novos contratantes e outro para quem já tem dívida. Cada um tem regras, prazos e consequências diferentes.

Para novos estudantes: você precisa cumprir requisitos de renda familiar, nota mínima no ENEM e prazos anuais específicos. A média brasileira de aprovação gira em torno de 65%, segundo dados do MEC.

Mas preste atenção: mesmo após a formatura, você entra na fase de carência – geralmente 18 meses sem pagar as parcelas principais. Só depois começa a amortização real do saldo devedor.

Para quem já tem dívida: o Desenrola FIES oferece renegociação com descontos que podem chegar a 92% em casos específicos. O valor médio renegociado no Brasil fica entre R$ 5.000 e R$ 15.000.

Aqui está o detalhe: escolher o caminho errado pode significar pagar até 40% a mais no longo prazo. Vou te mostrar como navegar por cada etapa com segurança.

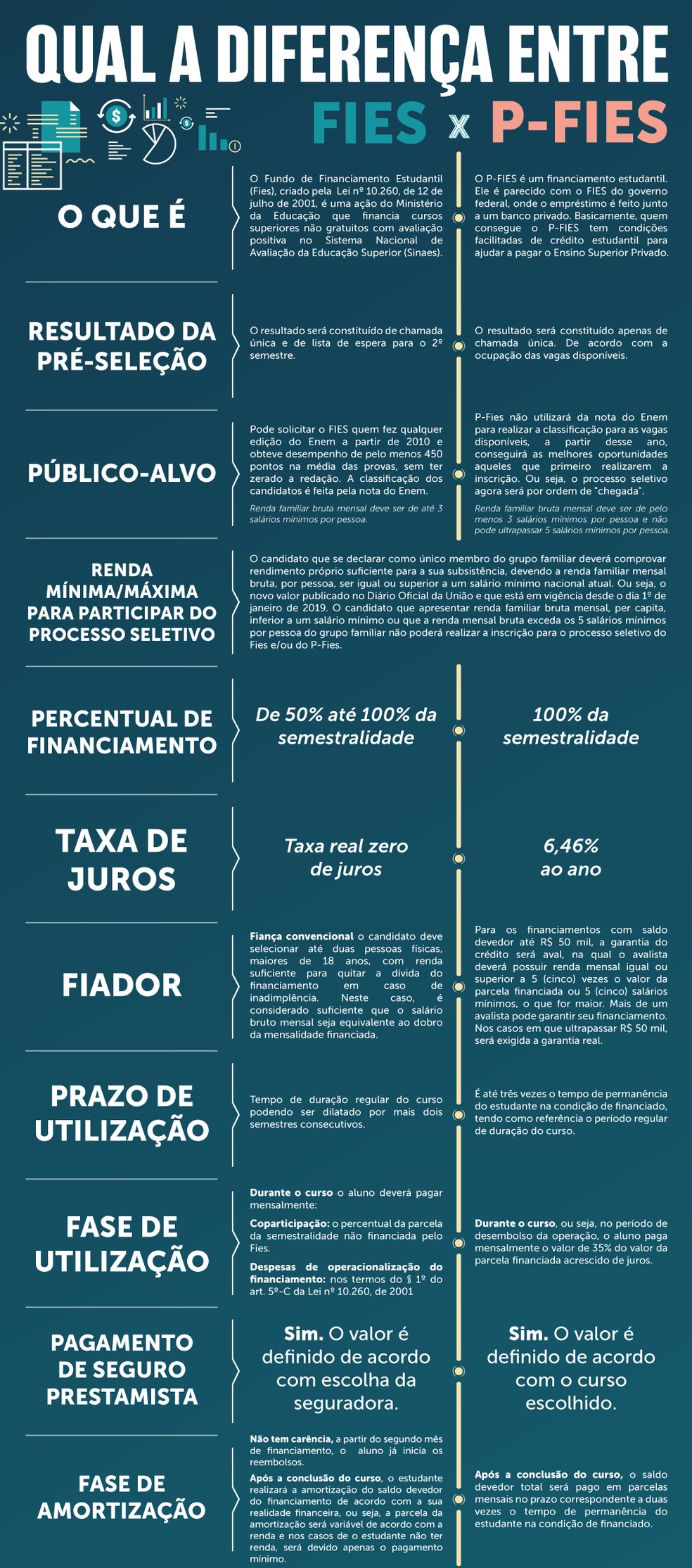

Em Destaque 2026: O financiamento pelo FIES abrange tanto a contratação para novos estudantes quanto a renegociação de dívidas para quem já concluiu o curso.

O financiamento pelo FIES: o detalhe que ninguém conta sobre o resultado final

Pode confessar, a gente sabe que a vida universitária no Brasil tem seus perrengues. E a grana, vamos combinar, é um dos maiores. É aí que entra o FIES, o Fundo de Financiamento Estudantil. Mas olha só, não é só assinar o contrato e pronto. Tem um mundo de detalhes que fazem toda a diferença no fim das contas. E eu tô aqui pra te contar tudo, sem enrolação.

| Aspecto | Descrição |

|---|---|

| Programa Principal | FIES (Fundo de Financiamento Estudantil) |

| Objetivo | Facilitar o acesso ao ensino superior para estudantes de baixa renda. |

| Público-Alvo | Estudantes matriculados em cursos superiores não gratuitos, com avaliação positiva no MEC. |

| Modalidades | Com juro zero e com juros variáveis (dependendo da renda). |

| Órgão Gestor | Ministério da Educação (MEC) e Fundo Nacional de Desenvolvimento da Educação (FNDE). |

| Links Oficiais | FNDE – FIES | Portal Sisfies |

Como Funciona o Financiamento pelo FIES: Guia Completo

A verdade é que o FIES não é um bicho de sete cabeças, mas exige atenção. Ele funciona como um empréstimo para cobrir suas mensalidades. O governo paga a faculdade enquanto você estuda. Depois que se forma, é hora de começar a pagar de volta. O grande pulo do gato é entender as modalidades de juros.

Existem dois tipos principais: o FIES com juro zero, para quem tem renda familiar per capita menor ou igual a 3 salários mínimos, e o FIES com juros variáveis, para quem ganha um pouco mais. Cada um tem suas regras de amortização e prazos.

Quem Pode Solicitar o Crédito Educativo do FIES?

Aqui é onde muita gente tropeça. Para ter acesso ao FIES, você precisa atender a alguns requisitos básicos. O principal é ter participado do ENEM a partir da edição de 2010 e obtido nota superior a 450 pontos, sem zerar a redação. Além disso, a renda familiar mensal bruta per capita é um fator crucial.

A renda mínima varia conforme a modalidade do financiamento. Para o FIES com juro zero, a renda per capita deve ser de até 3 salários mínimos. Para as outras modalidades, o limite é de até 20 salários mínimos. Fique atento a esses detalhes na hora da inscrição.

Como Contratar o FIES: Passo a Passo para Inscrição

Contratar o FIES envolve um processo online, e os prazos são sagrados. Primeiro, você faz a inscrição no portal oficial do FIES. Depois, é preciso validar suas informações na faculdade e, por fim, ir a um banco (Caixa ou Banco do Brasil) para formalizar o financiamento. Simples assim, se você seguir os passos.

A dica de ouro aqui é: não deixe para a última hora! Os prazos para novos estudantes acessarem o financiamento são curtos e não abrem de novo tão cedo. Organize toda a documentação com antecedência.

Quais São as Taxas de Juros do Financiamento Estudantil Federal?

Essa é a pergunta de ouro! As taxas de juros do FIES variam bastante. Para a modalidade com juro zero, como o nome diz, você não paga juros. Já para as outras, as taxas são definidas com base em índices como a Taxa Referencial (TR). O percentual exato pode mudar, então é vital consultar as condições atuais no portal do FIES.

O que ninguém te conta é que a taxa de juros influencia diretamente o valor final que você vai pagar. Uma taxa um pouco maior pode significar um saldo devedor consideravelmente mais alto no futuro. Por isso, entender a modalidade que se encaixa no seu perfil é fundamental para não ter surpresas.

Como Pagar ou Renegociar o FIES: Opções Disponíveis

Chegou a hora de pagar? Calma, que o FIES oferece caminhos distintos para quitação de débitos. Após a conclusão do curso, você entra em um período de carência. Depois dele, começa a fase de amortização, que é o pagamento do saldo devedor. As parcelas são calculadas com base no seu financiamento.

Se a situação apertar, a boa notícia é que existem programas de renegociação. O Desenrola FIES é um deles, criado para facilitar a vida de quem está com o nome sujo. Fique de olho nas janelas de oportunidade para renegociar e evitar problemas maiores.

Entendendo o Desenrola FIES: O Que É e Como Funciona

O Desenrola FIES é um programa que veio para dar um alívio. Ele permite renegociar as dívidas do financiamento estudantil com condições especiais. É a chance de colocar em dia o pagamento do saldo devedor, muitas vezes com descontos em juros e multas.

Para participar, é preciso verificar os requisitos e os prazos divulgados pelo governo. Geralmente, ele beneficia quem está com o financiamento em atraso há mais tempo. É uma ferramenta poderosa para sair do vermelho e ter um futuro financeiro mais tranquilo.

Quais Cursos São Cobertos pelo Programa FIES?

A cobertura do FIES é ampla, mas não é para qualquer curso. Ele abrange, prioritariamente, cursos de graduação em instituições privadas de ensino superior. O critério principal é que o curso tenha avaliação positiva no Sistema Nacional de Avaliação da Educação Superior (SINAES).

Cursos de medicina, direito, engenharia e licenciaturas costumam ter alta demanda e são frequentemente contemplados. No entanto, é sempre bom verificar a lista de cursos disponíveis e as instituições participantes no portal do FIES. Nem todo curso em qualquer faculdade é elegível.

Como Consultar o Saldo Devedor do FIES: Métodos Simples

Saber quanto você ainda deve é essencial. A consulta do saldo devedor do FIES é feita de maneira bem simples. Você pode acessar o portal do Sisfies ou o aplicativo do FIES. Lá, com seu login e senha, você tem acesso a todos os detalhes do seu contrato.

É importante fazer essa consulta regularmente. Assim, você se planeja melhor para os pagamentos e evita surpresas. Verifique também se há alguma oportunidade de amortização ou quitação antecipada que possa te beneficiar.

Benefícios e Desafios Reais do Financiamento pelo FIES

- Benefício: Acesso à educação superior para quem não teria condições de pagar.

- Benefício: Condições de pagamento facilitadas após a formatura.

- Desafio: A necessidade de ter uma boa nota no ENEM para ser aprovado.

- Desafio: O risco de endividamento se o planejamento financeiro pós-formatura não for bom.

- Desafio: Burocracia no processo de contratação e aditamento.

- Desafio: Taxas de juros em algumas modalidades que podem pesar no bolso.

Mitos e Verdades sobre o Financiamento pelo FIES

Vamos desmistificar algumas coisas sobre o FIES. Muita gente acha que é só fazer o curso e pronto, a dívida some. Verdade: O FIES é um empréstimo e precisa ser pago. Outro mito é que ele cobre qualquer curso. Mito: Apenas cursos com avaliação positiva no MEC são elegíveis.

A verdade é que o FIES é uma ferramenta poderosa, mas que exige responsabilidade. Saber as regras, os prazos e as suas obrigações é o que garante que ele seja um trampolim para o seu futuro, e não uma bola de ferro. Planejamento é a palavra-chave aqui.

O Pulo do Gato: 3 Dicas que Fazem a Diferença na Hora H

Vamos combinar: teoria é uma coisa, mas na prática a história muda.

Por isso, separei três ações diretas que vão te colocar na frente.

- Documentação Pré-Envio: Não confie na memória. Separe cópias digitais de RG, CPF, comprovante de residência e do ENEM ANTES de abrir o sistema. O site do FIES pode cair, e o relógio não para.

- Simulação de Renda com ‘Gordura’: Some toda a renda da família e subtraia 10%. Use esse valor na inscrição. Por quê? Se a documentação comprovar um centavo a mais do que você declarou, é eliminação na certa.

- Checklist de Pós-Contratação: No dia em que o contrato for assinado, anote em três lugares: data de início do curso, data prevista de formatura e data de fim da carência. Coloque lembretes no celular para 6 meses antes de cada uma. É o seu mapa para não se perder no caminho.

Perguntas que Todo Mundo Faz (e a Resposta Direta)

FIES ou Prouni, qual é melhor para mim?

Depende do seu perfil financeiro e da sua nota. O Prouni é uma bolsa (não paga de volta) para quem tem renda familiar bruta mensal de até 3 salários mínimos por pessoa. O FIES é um empréstimo (paga depois) com juros baixos, e a renda familiar bruta mensal pode ir até 3 salários mínimos por pessoa para a modalidade com juro zero, e mais para as outras. Se sua nota no ENEM for alta e sua renda, baixa, o Prouni pode ser a opção. Se sua renda é um pouco maior ou sua nota, um pouco mais baixa, o crédito estudantil pode ser a saída.

Quanto vou pagar por mês depois que me formar?

Durante a carência (o período após a formatura), você paga apenas o valor referente aos juros do contrato, que é baixo. O pagamento da parcela cheia, com amortização do valor financiado, só começa depois. O valor exato da parcela depende do curso, da instituição e do saldo devedor. Para ter uma ideia, em um curso de R$ 1.000 por mês financiado integralmente, os juros na carência podem ficar em torno de R$ 20 a R$ 50 mensais, dependendo da taxa do contrato.

Errei alguma informação na inscrição, e agora?

Corrija imediatamente, dentro do prazo de retificação. O sistema do FIES abre um período específico para isso. Se você deixar passar ou o erro for descoberto depois da contratação, pode levar à suspensão do benefício e até à cobrança retroativa de tudo que foi pago. Não subestime um dado errado.

O Seu Próximo Movimento Define Tudo

A verdade é a seguinte: o financiamento estudantil federal não é um bicho de sete cabeças.

É um processo com regras claras. Agora você sabe dos detalhes que fazem a diferença entre o ‘sim’ e o ‘não’.

Entre a inscrição, a carência e a hora de amortizar, o caminho está mapeado.

O desafio é simples: não deixe para a última hora.

Seu primeiro passo hoje? Abra o site do FIES e baixe o edital mais recente. Leia as 10 primeiras páginas. Só isso.

Compartilhe essa dica com quem também está nessa jornada.

E me conta nos comentários: qual é a sua maior dúvida sobre quitar o empréstimo depois de formado?