Um financiamento pelo banco pode ser a chave para seu sonho, mas há um detalhe crucial que define o sucesso ou fracasso da operação. Vamos revelar o que quase ninguém vê.

Como funciona um financiamento pelo banco na prática: o passo a passo que você precisa dominar

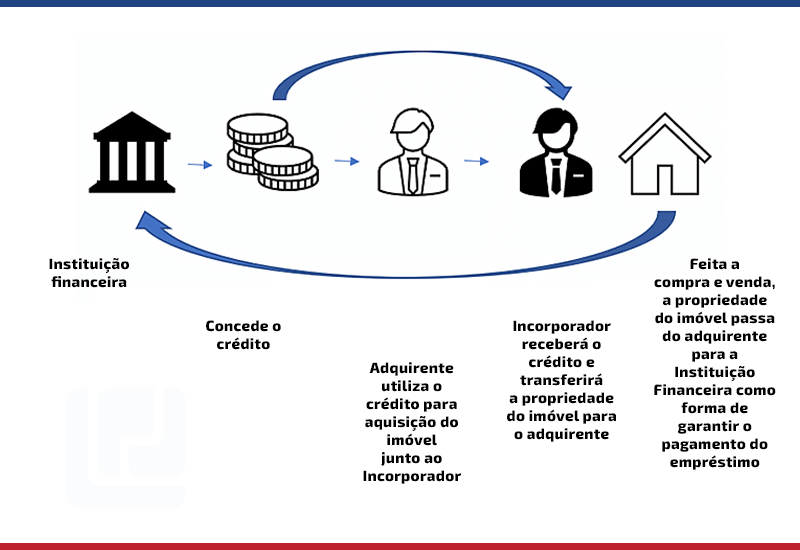

O grande segredo? O banco não te entrega dinheiro na mão. Ele paga diretamente ao vendedor do bem que você está adquirindo.

Isso garante segurança para todas as partes envolvidas. Você recebe o produto ou imóvel, e o vendedor tem a certeza do pagamento.

Mas preste atenção: Esse processo exige uma análise rigorosa do seu perfil financeiro. O banco precisa ter certeza de que você honrará as parcelas.

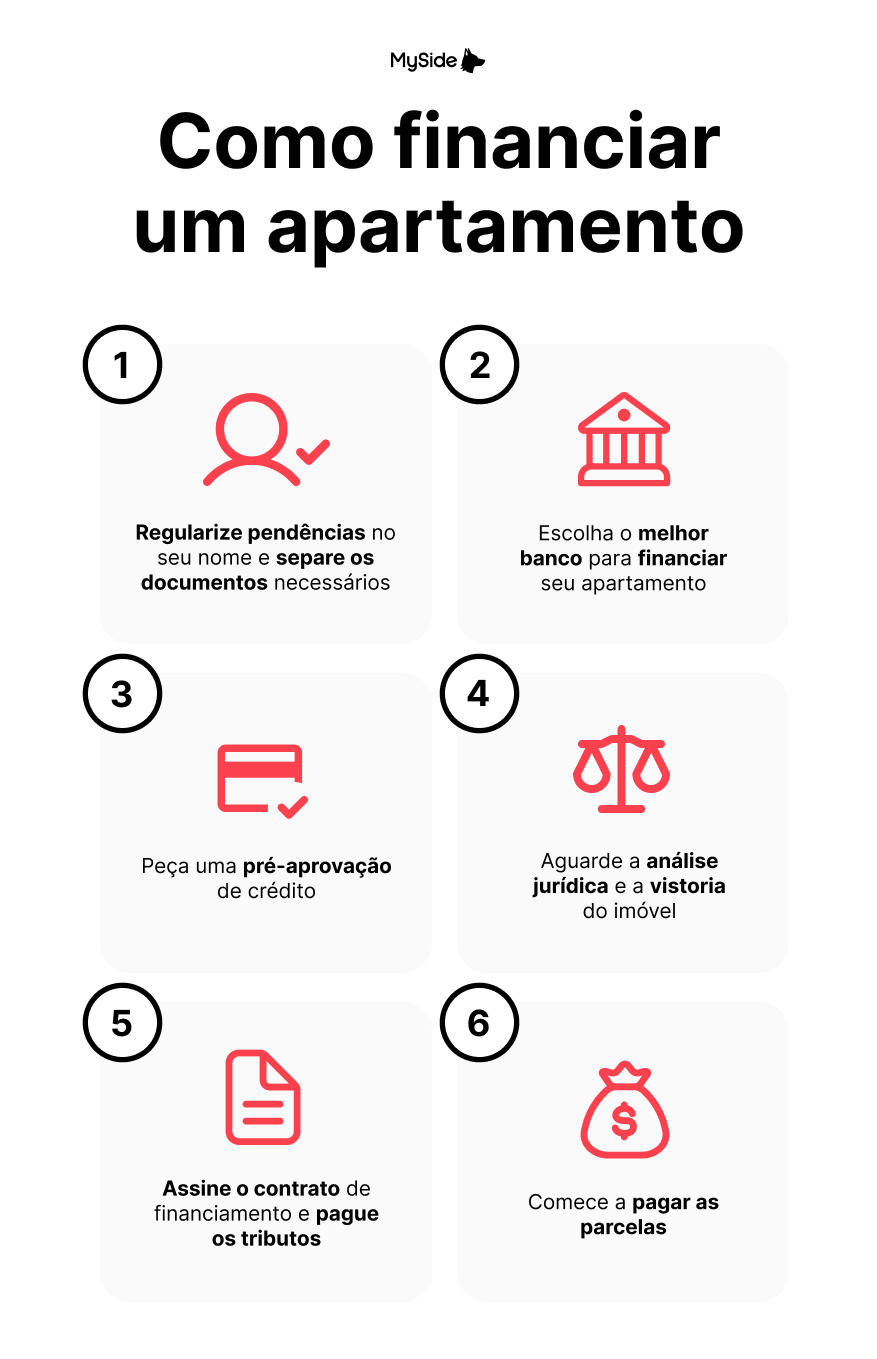

Por isso, ter o nome limpo no SPC/Serasa não é apenas recomendado – é praticamente obrigatório. Qualquer restrição pode barrar sua aprovação na hora.

Aqui está o detalhe: Sua renda mensal bruta determina o limite do financiamento. A parcela ideal não deve comprometer mais de 30% do que você ganha.

Para imóveis, por exemplo, os bancos geralmente financiam até 80% do valor. Você precisa ter os 20% restantes para a entrada.

E pode confessar: já usou aqueles simuladores online dos bancos? Eles são úteis para ter uma ideia inicial, mas os valores finais só saem na proposta formal.

Documentos como RG, CPF, comprovante de residência e de renda são a base de tudo. Sem eles, nem comece o processo.

Vamos combinar: Entender isso desde o início evita frustrações. Você não quer descobrir problemas quando já está emocionado com a compra, certo?

Em Destaque 2026: Financiamento é uma modalidade de crédito onde um banco ou instituição financeira empresta o valor necessário para a aquisição de um bem específico, como imóvel ou veículo, sendo o valor pago ao vendedor e o tomador do crédito quitando parcelas mensais com juros ao credor.

O que analisar antes de financiar um bem: O guia definitivo para não cair em ciladas

Vamos combinar, financiar algo é um passo grande. Seja um carro, uma casa ou até um eletrodoméstico. Mas a verdade é que muita gente entra nessa sem saber exatamente o que está assinando.

Pode confessar, você também já se sentiu perdido com tanta burocracia e letrinhas miúdas, né? Fique tranquilo, estou aqui para te mostrar o caminho das pedras.

Um financiamento envolve a compra de um bem específico, com o banco pagando ao vendedor. Depois, você paga tudo de volta em parcelas, com juros, claro.

O processo inclui análise de crédito, aprovação e pagamento parcelado com juros. É crucial entender cada etapa para não ter surpresas.

Olha só, antes de dar qualquer passo, é fundamental ter em mente alguns critérios. Isso vai garantir que você faça um negócio justo e que caiba no seu bolso.

| Critério de Análise | O que Observar | Por que é Importante |

|---|---|---|

| Taxa de Juros | Compare as taxas nominais e efetivas. Veja se são pré ou pós-fixadas. | Define o custo total do seu financiamento. Juros menores significam economia real. |

| CET (Custo Efetivo Total) | Inclui juros, tarifas, impostos e seguros. É o valor real que você pagará. | Revela o custo total, além da taxa de juros anunciada. Essencial para comparar propostas. |

| Prazo de Pagamento | Verifique a duração total do financiamento. Prazos mais longos aumentam o custo total. | Impacta o valor da parcela mensal. Parcelas menores podem significar pagar muito mais no final. |

| Valor da Entrada | Quanto maior a entrada, menor o valor a ser financiado e, geralmente, melhores as condições. | Reduz o risco para o banco e pode te dar acesso a taxas melhores. Para imóveis, bancos geralmente financiam até 80%, exigindo 20% de entrada. |

| Seguros Obrigatórios | Verifique quais seguros estão inclusos e seus custos. Alguns podem ser negociados. | Aumentam o CET. Entenda se são realmente necessários e se o preço é justo. |

| Amortização e Quitação Antecipada | Confira as regras para pagar parcelas extras ou quitar o saldo devedor. Veja se há multas. | Permite reduzir o saldo devedor e o tempo de pagamento, economizando juros. |

Tipos de Financiamento Disponíveis no Mercado: Qual o melhor para você?

A verdade é que existem modalidades para quase tudo que você imaginar. Cada uma com suas particularidades e regras.

Entender as diferenças pode te poupar uma dor de cabeça e muito dinheiro. Vamos conhecer os principais?

Financiamento Imobiliário

- Principais Especificações: Prazos longos (até 35 anos), valor financiado geralmente até 80% do imóvel, taxas de juros variadas, uso do FGTS permitido.

- Ponto Forte: Permite a aquisição da casa própria com pagamento diluído por décadas.

- Para quem é ideal: Quem busca realizar o sonho da casa própria e tem estabilidade financeira a longo prazo.

Financiamento Veicular

- Principais Especificações: Prazos menores (em torno de 5 anos), alienação fiduciária do veículo, taxas de juros competitivas.

- Ponto Forte: Facilita a compra de carros novos ou usados com pagamento parcelado.

- Para quem é ideal: Quem precisa de um veículo para trabalho ou uso pessoal e busca agilidade na aquisição.

Crédito Consignado

- Principais Especificações: Desconto direto na folha de pagamento, taxas de juros geralmente mais baixas que outras modalidades.

- Ponto Forte: Segurança para o banco resulta em juros menores para o tomador.

- Para quem é ideal: Aposentados, pensionistas do INSS e servidores públicos que buscam crédito com custo reduzido.

Financiamento de Bens Duráveis (Eletrodomésticos, Eletrônicos)

- Principais Especificações: Parcelas menores, prazos mais curtos, geralmente oferecido pelas próprias lojas ou bancos parceiros.

- Ponto Forte: Acesso rápido a bens de consumo sem precisar desembolsar o valor total.

- Para quem é ideal: Quem precisa adquirir um item específico e pode arcar com parcelas menores e prazos mais curtos.

Custo-Benefício do Financiamento: Onde o bolso sente a diferença

Aqui é onde a conversa fica séria. Muita gente se ilude com a parcela baixa e esquece do custo total.

Pode confessar, a tentação de levar o bem pra casa logo é grande. Mas o barato pode sair muito caro lá na frente.

O pulo do gato: Sempre compare o CET. Ele é o verdadeiro vilão ou herói do seu bolso. Simuladores nos sites dos bancos são seus melhores amigos nessa hora.

Lembre-se, a parcela do financiamento não deve comprometer mais de 30% da sua renda bruta. Essa é uma regra de ouro para sua saúde financeira.

Analise o prazo com cuidado. Um financiamento de 35 anos para um imóvel pode parecer vantajoso pela parcela, mas o montante de juros pagos ao final é assustador. Veja se vale a pena.

Como evitar fraudes e escolhas ruins no financiamento

Infelizmente, o mercado tem seus espertinhos. É preciso estar atento para não cair em armadilhas.

A primeira linha de defesa é simples: ter nome limpo. É essencial ter nome limpo, sem restrições em órgãos de crédito como SPC/Serasa.

Fique esperto com:

- Ofertas boas demais para ser verdade. Desconfie sempre.

- Pressão para fechar negócio rápido. Um bom negócio não tem prazo de validade.

- Solicitações de depósito antecipado para liberação do crédito. Isso é golpe!

Sempre verifique a reputação do banco ou da instituição financeira. Consulte o site do Banco Central do Brasil (BCB) para informações sobre instituições autorizadas.

Documentos como RG, CPF, comprovante de residência e de renda são necessários. Nunca entregue seus documentos originais sem ter certeza da idoneidade da empresa.

Se o financiamento for imobiliário, pesquise sobre o uso do FGTS. Ele pode ser um grande aliado para diminuir o valor a ser financiado ou dar uma boa entrada.

Em caso de dúvidas, procure um especialista financeiro. Às vezes, pagar por uma consultoria é mais barato do que um financiamento mal feito.

Lembre-se: informação é poder. Quanto mais você souber, mais seguro estará para tomar a melhor decisão financeira.

Dicas Extras: O Pulo do Gato que Faz a Diferença na Hora H

Vamos combinar: teoria é uma coisa, a prática na hora de assinar o contrato é outra.

Aqui estão os detalhes que separam quem só sonha de quem realmente fecha o negócio com vantagem.

- Faça a conta ao contrário: antes de olhar o valor do bem, calcule o máximo que sua renda aguenta de parcela (aquela regra dos 30%). Isso define seu teto real de compra.

- Negocie a taxa com o gerente: a taxa anunciada no site quase sempre é negociável. Chegue com simulações de outros bancos na mão e peça um desconto.

- Leia o CET com lupa: o Custo Efetivo Total é o número que importa. Ele soma juros, seguros e tarifas. Não assine nada sem entender cada centavo dele.

- Use o FGTS como trunfo: para imóveis, usar o saldo do FGTS na entrada pode baixar drasticamente o valor financiado e os juros totais. É dinheiro parado que vira poder de compra.

- Antecipe quando puder: se sobrar dinheiro, antecipe parcelas do principal. Isso reduz o montante sobre o qual os juros são calculados no futuro. O efeito no longo prazo é brutal.

- Documentação impecável: organize RG, CPF, comprovantes de residência e os últimos 3 holerites antes de ir ao banco. Agiliza a análise e passa credibilidade.

Perguntas que Todo Mundo Faz (e Você Precisa Saber a Resposta)

Financiamento imobiliário ou consórcio: qual é melhor?

A verdade é a seguinte: depende totalmente do seu perfil e urgência.

O crédito imobiliário é para quem já tem o imóvel escolhido e precisa do dinheiro agora. Você paga juros, mas sai com a chave na mão. O consórcio é uma poupança forçada em grupo, ideal para quem tem paciência (pode levar anos) e quer fugir dos juros altos, mas sem garantia de quando será contemplado. Para compra imediata, o financiamento bancário é a rota.

Quanto custa, em média, um financiamento de imóvel hoje?

Olha só, além do valor do apartamento ou casa, você precisa encarar o Custo Efetivo Total (CET).

Em 2024, para um imóvel de R$ 500 mil, com 20% de entrada (R$ 100 mil) e prazo de 30 anos, o CET pode girar entre 9% e 12% ao ano, dependendo do banco e sua negociação. Isso significa que, ao final, você pagará bem mais que o dobro do valor financiado. Por isso a taxa é o detalhe mais importante.

Como usar o FGTS no financiamento da casa própria?

Pode usar de duas formas: na entrada ou para abater parcelas.

Na entrada, você reduz o valor que precisa pedir emprestado ao banco. Para abater, após 3 anos de contrato, você pode sacar anualmente para quitar parcelas futuras, diminuindo o prazo total. É uma ferramenta poderosa, mas exige que seu contrato seja do tipo SFH (Sistema Financeiro da Habitação) e que você esteja na carteira de trabalho.

Conclusão: Agora Você Sabe o que a Maioria Ignora

O grande segredo? Nunca foi apenas sobre ser aprovado.

É sobre entender o jogo por trás das letras miúdas. É sobre saber que a taxa é negociável, que o CET é seu verdadeiro inimigo e que uma entrada maior pode salvar anos de trabalho.

Você saiu da posição de quem ‘pede um empréstimo’ para a de quem ‘estrutura uma aquisição’. Essa é a mudança de mentalidade que faz toda a diferença.

Mas preste atenção: conhecimento parado não serve para nada.

Seu primeiro passo hoje mesmo deve ser brutalmente simples: pegue sua renda bruta, calcule 30% e anote esse número. Esse é seu limite real de parcela. Depois, entre no simulador do seu banco e veja qual valor de bem esse número compra.

É assim que se começa. Com um número concreto na mão, e não com um sonho vago na cabeça.

Se essa dica clareou sua mente, compartilhe com quem também está nessa jornada. Ajudar alguém a evitar uma cilada financeira é um dos melhores favores que se pode fazer.

E me conta nos comentários: qual é o seu maior medo na hora de encarar um crédito para compra? A taxa, a burocracia ou o comprometimento da renda por anos? Vamos trocar uma ideia.